AIが勝手に買い物する——Visaはその「支払い基盤」になろうとしている

旅行の計画をAIに頼んだとしよう。「来月、京都に2泊したい。予算は3万円で、朝食付きの宿を探して」。そこまでは今のAIでもできる。では、宿を見つけた瞬間に予約まで完了してしまったとしたら?クレジットカード番号を伝えた覚えもないのに、確認メールが届く——。

SF的に聞こえるかもしれないが、Visaはまさにその世界を「2026年の年末商戦中に実現させる」と宣言した。4月8日に正式発表されたIntelligent Commerce Connect(ICC)は、AIエージェントが人間に代わって自律的に決済できる仕組みを、決済インフラのレベルで構築するプロジェクトだ。

ICCとは何か:委任・上限・検証・ログの4層構造

ICCの核心は、「AIエージェントへの決済権限委任」を安全に行う仕組みにある。

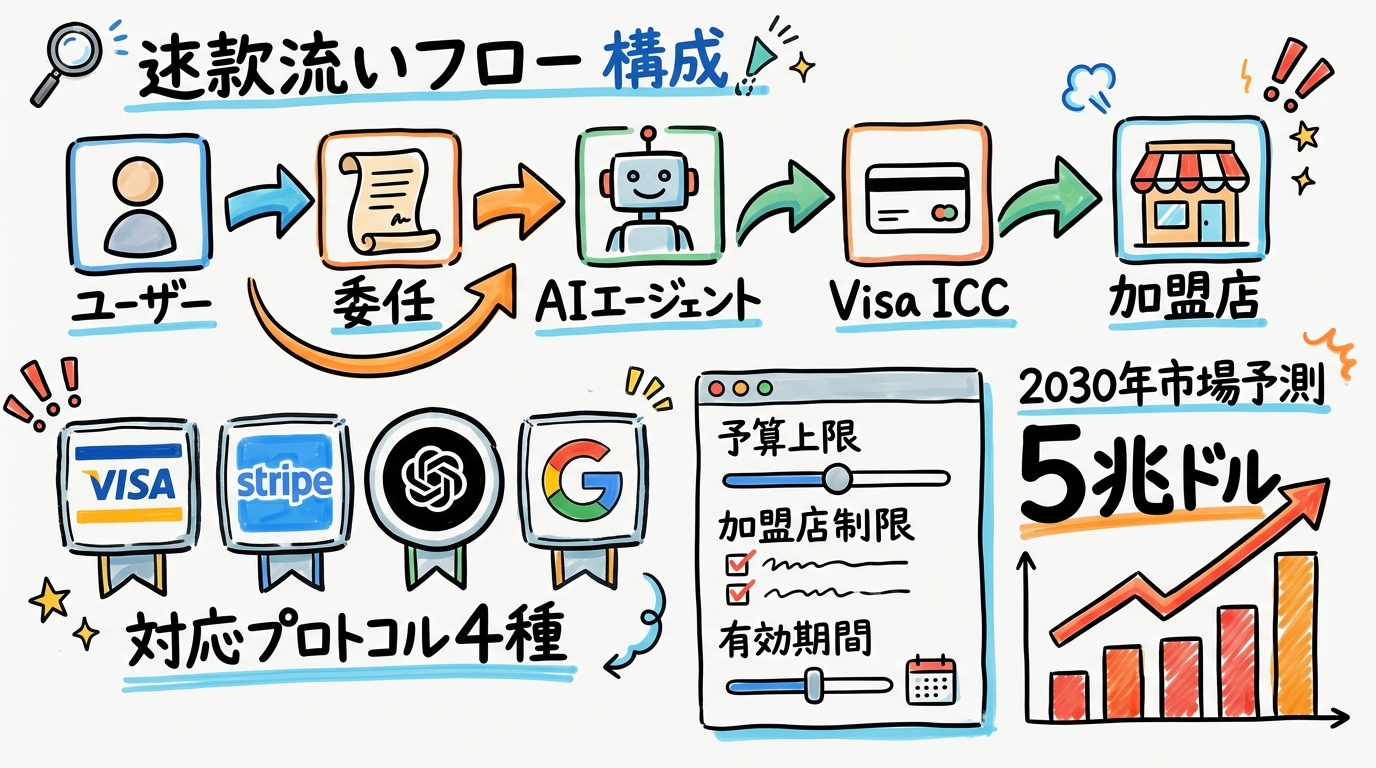

ユーザーはまず、自分のカード情報をVisaに登録し、AIエージェントへの使用権限を設定する。この設定が細かい。1回あたりの購入上限、総予算の上限、利用可能な加盟店のカテゴリ、そして権限の有効期限まで個別に指定できる。「旅行エージェントには1泊2万円まで、飲食店は対象外、権限は今月末まで」という具合だ。

権限を渡した後、AIエージェントが購入しようとするタイミングで、Visaは「このエージェントの行動がユーザーの指示通りか」を検証してから初めて決済情報を加盟店に渡す。つまり、ユーザーが設定した条件から外れる取引は通らない設計になっている。

そして取引後には透明性ログが提供される。何を、いくらで、どのエージェントが買ったか。エージェントへの不信を抱えたまま使わなくていいよう、後から確認できる仕組みが最初から組み込まれている。

加盟店側から見れば、単一APIを接続するだけでAIエージェントからの決済を受け付けられるようになる。「AIが来ても普通にチェックアウトできる」状態が、フォームに何かを入力させる既存のUI不要で実現する。

4つのプロトコルに対応する「中立戦略」

ICCが面白いのは、特定のAIプラットフォームに肩入れしていない点だ。現在、AIエージェントの自律決済をめぐって複数の通信規格が並走している。

- Visa Trusted Agent Protocol(Visa独自)

- Machine Payments Protocol(StripeとTempoが推進)

- Agentic Commerce Protocol(OpenAI主導)

- Universal Commerce Protocol(Google主導)

Visaはこの4種すべてに対応することを表明した。OpenAIのエージェントでも、Googleのエージェントでも、Stripeの決済レールを使うエージェントでも、Visa側の仕組みを通じて決済が成立する。プラットフォーム競争の勝者がどこになるかに関係なく、決済インフラとしてVisaが介在し続ける——それがこの設計の狙いだろう。

ビザカードが「MastercardでもJCBでも受け付ける」加盟店端末に相乗りしているのと同じ発想といえる。規格の勝者を選ばず、すべての規格の下に潜り込む。

x402問題:AIはコンテンツを消費しても課金されてこなかった

もうひとつ、ICCの発表と同日(4月9日)にNeverminedとCoinbaseが連携発表した「x402プロトコル」の話を押さえておきたい。

これまで見落とされがちだった問題がある。AIエージェントはインターネット上の大量のコンテンツを消費している。ニュース記事を読み、APIを叩き、データベースを参照する。しかし、コンテンツ提供側が「AIから課金する」手段がなかった。人間のユーザーなら定期購読で収益化できるが、AIエージェントに月額プランを売るのはほぼ不可能だった。

x402はこれをHTTPレベルで解決しようとする試みだ。AIエージェントが有料コンテンツにアクセスしようとした瞬間、サーバーは「402 Payment Required」を返す。エージェントはその場でマイクロペイメントを実行し、コンテンツにアクセスする。人間がログインやカード情報を入力しなくても、機械同士が自動で決済を完結させる「機械ネイティブな購入窓口」だ。

NeverminedはこのプロトコルにVisaのICCを接続し、AIエージェント専用の仮想カードを発行する仕組みを構築した。デジタルコンテンツのマイクロ決済が、既存の決済インフラに乗った形で実現しつつある。

市場規模と2026年末商戦の賭け

McKinseyの予測では、AIエージェント主導の販売規模は2030年までに5兆ドルを超える。Visaが「2026年の年末商戦中に何百万人もの消費者がAIエージェントで購入する」と予測を公表したのは、この市場を誰よりも早く押さえたいという意思表明でもある。

すでに100社以上のパートナーが連携しており、30社超がVisaのサンドボックスで開発中、20社超のAIエージェント開発者が直接統合を済ませている。AWS、Aldar、Firmly、Nekudaがパイロット参加企業として名を連ねる。

年末商戦は毎年11月〜12月のブラックフライデー前後が山場になる。Visaが「年末商戦」というタイムラインを明示した背景には、消費者がまとまった額を使うこの時期に実績を作りたい意図がある。

セキュリティ懸念:「信頼した相手が暴走したら」

ここまで仕組みを追ってきたが、権限委任モデルには本質的なリスクがある。AIエージェントが設定範囲内で動く保証は、Visaの検証ロジックに依存している。もしエージェント自体が改ざんされていたり、悪意ある第三者がエージェントに取り込まれていた場合、「ユーザーの指示通り」という検証が欺かれる可能性が残る。

また、ユーザーが「上限2万円」と設定しても、エージェントが意図とは異なる解釈で購入を繰り返すシナリオも考えられる。「旅行エージェントには2万円まで」が、複数の小分け購入で実質それ以上になるような穴がないか。透明性ログは事後確認の手段であり、不正が起きてから気づく構造でもある。

Visaはトークン化と支出上限でリスクを絞り込む設計にしているが、AIエージェントの自律性が高まるほど、「委任した範囲の解釈」をめぐる想定外の事態は増える。信頼できるエージェントかどうかを判断するリテラシーが、ユーザー側にも求められる時代が来る。

エージェント経済のインフラ戦争

ICCが何かというと、結局のところ「エージェント経済のインフラを先取りする動き」だ。

過去30年、オンライン決済の構造はほぼ変わっていない。人間がフォームにカード番号を打ち込み、3Dセキュアで認証する。それだけのことだ。しかし決済の主体が人間からAIエージェントへ移行しつつある今、そのフローはすでにアーキテクチャとして古い。フォームを読めないエージェントに、別の「窓口」が必要だ。

VisaはICCでその窓口を作ろうとしている。OpenAI、Google、Stripe、Neverminedが異なる方向から同じ問題に手を伸ばしている。誰がエージェント時代の決済インフラになるか——これは技術競争というより、ポジション取りの戦いだ。

「エージェントが買い物する時代には、Visa抜きで語れない」という既成事実を作れるかどうか。2026年の年末商戦がひとつの節目になるだろう。

Sources:

- Visa Launches Intelligent Commerce Connect | Visa Newsroom

- Visa Wants to Be the Payment Rail for the Agentic Economy | The Letter Two

- New Visa Platform Enables AI Agents to Pay for Goods Autonomously | TechBriefly

- Visa Rolls Out Intelligent Commerce Connect as a Single On-Ramp to Agentic Payments | The Paypers

- Nevermined Launches AI Agent Card Payments with x402 | Morningstar / Accesswire

- Visa AI Agent Payments Platform | Axios