ARR $30BでAnthropicがOpenAIを抜いた 3.5GWコンピュート確保が示す次の賭け

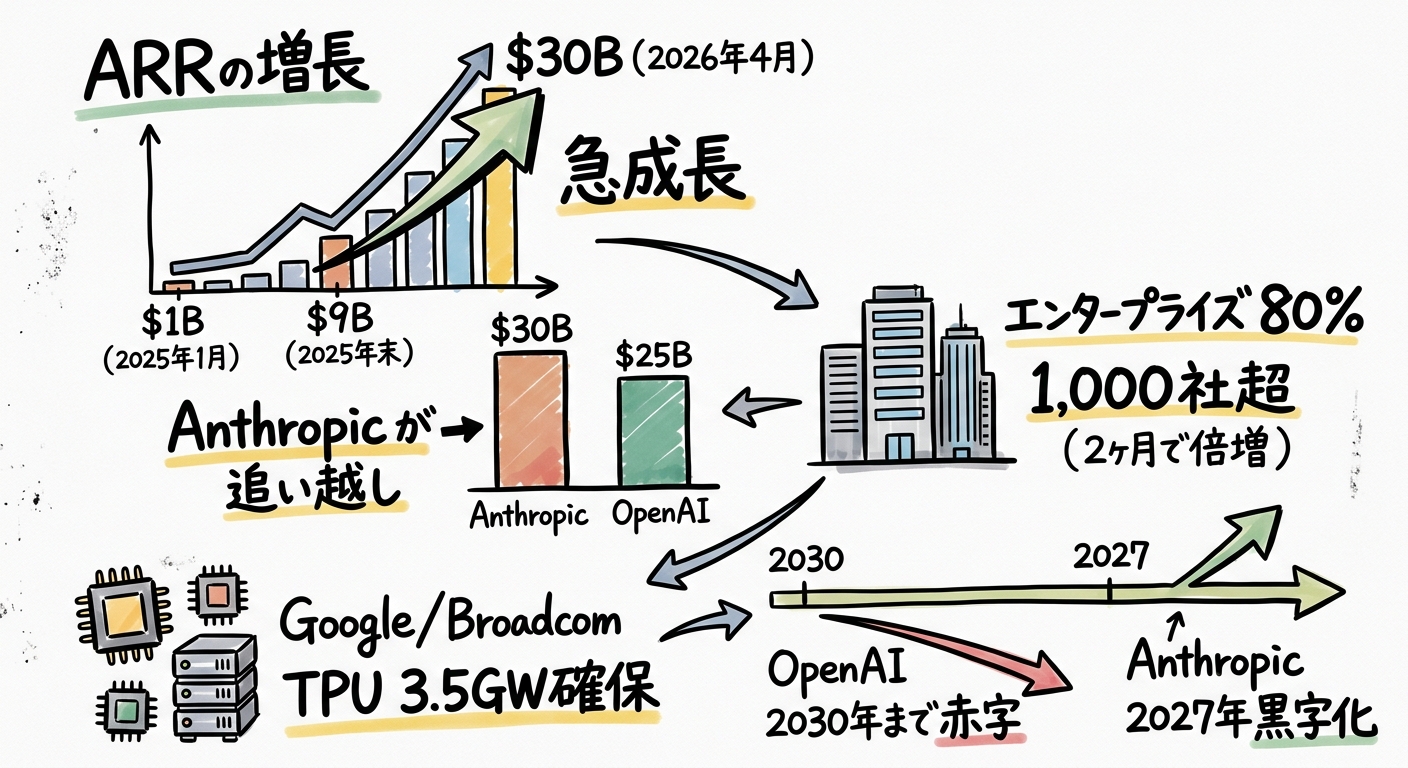

2025年1月、AnthropicのARRは$1Bだった。それがいまや$30Bを超えている。15ヶ月で30倍。

この数字を見て、「そんなはずがない」と疑う気持ちは理解できる。AI企業のARR発表は誇張されがちで、数字の定義もまちまちだ。だが今回の報告が面白いのは、対比が明確なことだ。同時期のOpenAIのARRは$25B。かつてAI産業の代名詞だった企業を、後発の競合が売上で上回ったことが確認されている。

何が起きたのか

Anthropicは2026年4月時点でARR $30Bを突破し、OpenAIの$25Bを初めて超えた。この逆転は売上高ベースであり、利益やキャッシュフローの話ではないが、それでも市場の見方を変えるに十分なインパクトがある。

Jefferies社のアナリストが出した試算が、規模感を端的に示している。AnthropicのARRは直近3ヶ月だけで$21B増加した。この3ヶ月分の純増分単体で、Microsoft以外の公開ソフトウェア企業が2025年の1年間に追加したARRの3分の1以上に相当するという。業界全体の成長を、1社が四半期で超えてしまった格好だ。

Anthropicの成長曲線を並べると、変化の速度がよくわかる。

| 時期 | ARR |

|---|---|

| 2025年1月 | $1B |

| 2025年末 | $9B |

| 2026年4月 | $30B超 |

なぜこうなったのか

成長の構造を見ると、Anthropicがエンタープライズに徹底的に振り切っているのがわかる。

現在、Anthropicの売上の80%はエンタープライズ顧客から来ている。$1M以上を支出する大口顧客はすでに1,000社を超え、この数字は直近2ヶ月で2倍になった。コンシューマー向けのChatGPTに軸足を置いてきたOpenAIとは、ビジネスモデルの設計思想からして違う。

インフラ面でも、Anthropicは独特のポジションを持っている。AWS Bedrock、Google Cloud Vertex AI、Microsoft Azure Foundryという3大クラウドすべてにモデルを提供しているのは、現時点でAnthropicだけだ。競合が特定のクラウドと排他的な関係を築く中、Anthropicはどのクラウド上に乗るビジネスにも対応できる。これは大企業の調達担当者にとって、かなり動きやすい条件になる。

コスト効率の差も見逃せない。モデルのトレーニングコストは、AnthropicがOpenAIの約4分の1とされている。2030年時点の予測では、Anthropicが年間$300億に対してOpenAIは$1,250億。この差が、財務見通しの違いに直結している。Anthropicが2027年にフリーキャッシュフロー黒字化を見込む一方、OpenAIは2030年まで赤字継続の予測だ。

Google・BroadcomとのTPUディール

4月6〜7日、Anthropicが大きなコンピュート契約を発表した。Google・Broadcomと組み、3.5GW相当の次世代TPU処理能力を確保する。既存の1GWに追加する形で、稼働開始は2027年以降、設備の大半は米国内に置かれる。

Anthropicの CFO、Krishna Raoは「前例のない成長に対応するための、当社史上最大のコンピュートコミットメントだ」とコメントした。

この規模感をどう捉えればいいか。3.5GWというのはデータセンター産業で見ても大規模な電力消費量に相当し、AIモデルの学習・推論に使うTPUをその規模で確保するということは、今後2〜3年で展開するモデルの世代と数量について、かなり強気の事業計画を立てていることを意味する。「次の一手」を打つための物理的な基盤を先に押さえた、という判断だろう。

OpenAIはまだ強いのか

短答すると、そうだ。ただし軸が違う。

OpenAIの週間アクティブユーザーは9億人を超えている。ChatGPTのブランド認知はAI分野で圧倒的であり、コンシューマー向けの浸透度では今も比較にならない。資金調達も積み上がっており、財務体力が急に尽きるような状況ではない。

ただ、エンタープライズ向けの契約単価が高く、ARRがより安定しやすい領域でAnthropicに先を越されたことは、OpenAIにとって単純に放置できる話ではない。そして財務見通しの差——Anthropicが2027年に黒字化を目指す一方でOpenAIが2030年まで赤字継続とされている——は、IPOのタイミングや調達コストに影響してくる問題だ。

ユーザー数と売上のどちらで企業価値を測るかは、評価のフレーム次第だが、売上成長の速度で見ればAnthropicが現在のリーダーに近い位置にいることは否定しにくい。

残る疑問

ARR $30Bという数字は、2026年2月時点での評価額$3,800億(Series G)と合わせると、マルチプルとしては割高でも割安でもない水準になる。IPO観測は当然強まるが、Anthropicは現時点で明言していない。フリーキャッシュフロー黒字化の2027年以降が最有力タイミングという観測もあるが、市場環境次第で早まる可能性もある。

もう一つ気になるのは、競争の次の軸だ。これまでの競争軸はモデル性能とエコシステムの広さだった。しかしコンピュートを大規模に自前確保し、クラウド3社全てと連携を持ち、エンタープライズ顧客が1,000社を超えた段階で、Anthropicの次の打ち手が何になるかは単純には読めない。価格競争に入るのか、垂直統合を深めるのか、それとも別のレイヤーに賭けるのか。

ARRの逆転よりも、この先2年の動きの方が面白くなりそうだと思っている。

Sources

- Anthropic, Google, and Broadcom announce compute partnership | Anthropic

- Anthropic signs mega compute deal with Google and Broadcom | The Next Web

- Anthropic's compute deal with Google and Broadcom involves massive TPU expansion | TechCrunch

- Anthropic hits $30B ARR, passing OpenAI in revenue | The AI Corner

- Anthropic Just Passed OpenAI in Revenue While Spending 4x Less to Train Their Models | SaaStr

- Broadcom agrees to expanded chip deals with Google, Anthropic | CNBC